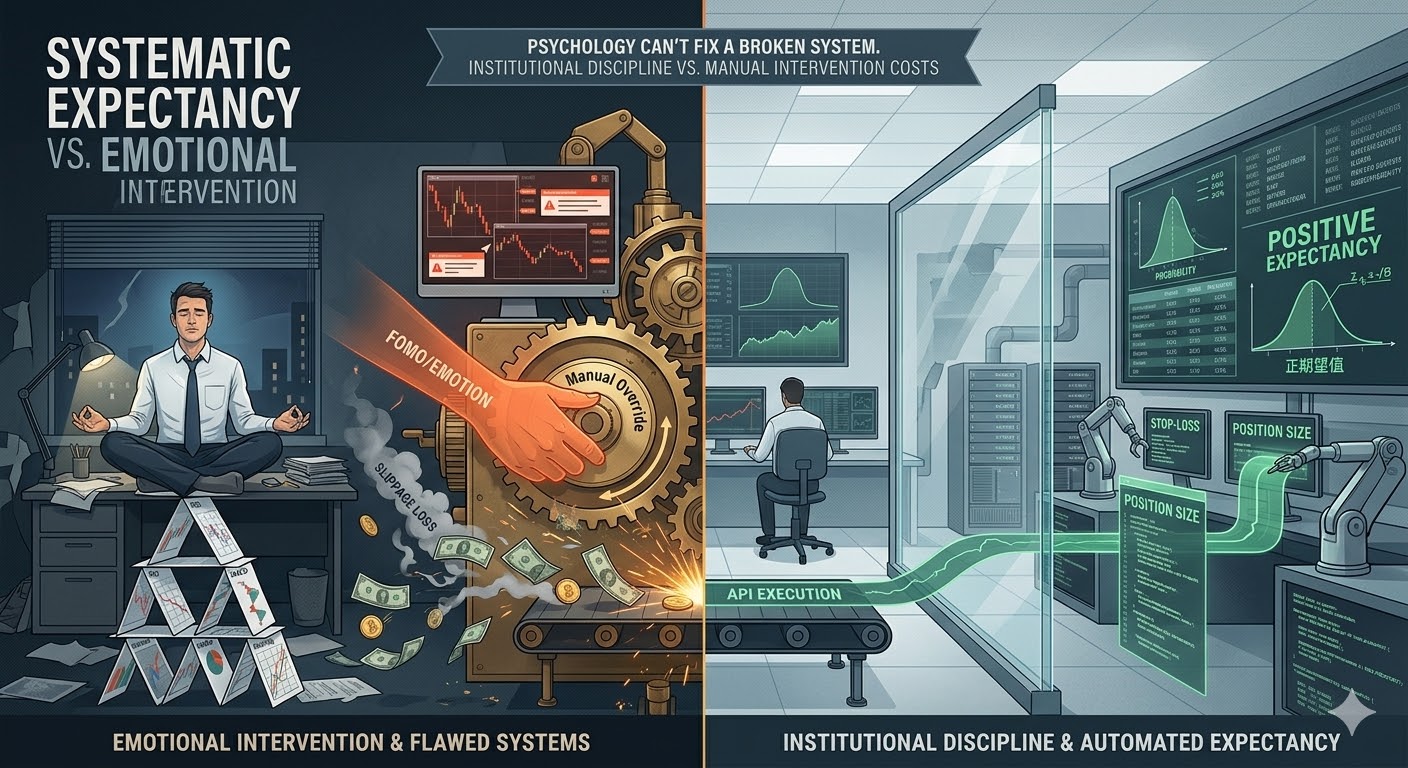

手動干預一次的實際代價,比你想的大

如果過去三年你在幣圈的年化報酬率跑不贏比特幣現貨的45%,問題通常不在技術指標,也不在你對市場的判斷——在執行。

▋ 情緒干預的成本不只是「這次虧了」

回想上一次比特幣突破前高。模型沒有發出訊號,但你因為FOMO按下了市價買入。

這個動作帶來的不只是滑價。它同時放大了部位曝險,打亂了原先設定的資金配置比例。市場一個5%的洗盤,就足以觸發你的停損。而這次觸發,和你的策略邏輯完全無關,是你自己加進去的風險。

更長期的問題是:每次手動干預都在累積一個信號——你不完全信任自己的系統。這個不信任會越滾越大,直到你的執行和策略之間完全脫節。

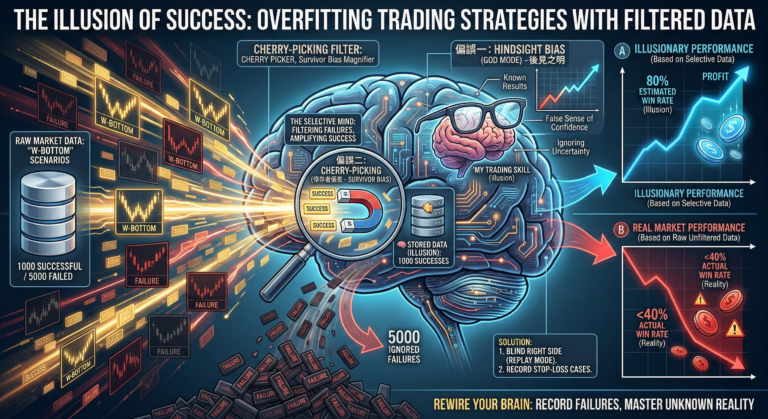

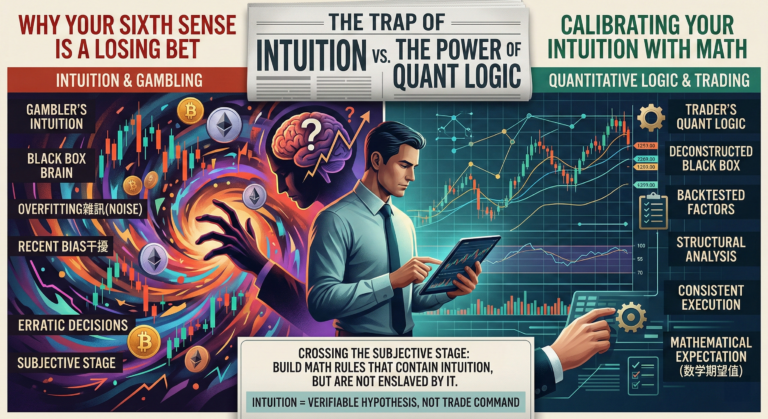

▋ 「我覺得這裡一定會反彈」是過度擬合

你堅信某個阻力位、某個形態「一定」會有對應,這個信念的統計基礎通常是你對近期幾次走勢的印象。樣本太小,記憶又傾向保留那些「被驗證」的時候。

在高波動、高雜訊的加密市場裡,這種主觀信念是危險的。不是因為你「心不夠靜」,是因為你在用不夠大的樣本做太確定的判斷,然後把倉位押上去。社群的恐慌或狂熱會加重這個偏差,讓你看到的數據開始配合你想看到的結論。

▋ 機構怎麼處理這個問題

機構不靠冥想解決人性,靠的是物理隔離——讓人沒有機會在執行時插手邏輯。

有幾個做法可以直接移植:

策略迭代和實盤執行完全分開。不在開盤時改代碼,不在盯盤時調參數。所有策略的修改,只在市場關閉或切斷API連線之後,基於足夠樣本的回測進行。

停損和倉位控管交給程式碼,不留手動覆蓋的空間。不是「我今天感覺怎樣」,是「系統的最大連續虧損有沒有超出預期範圍」。

把判斷的依據從「這次我覺得」換成「大樣本下這個策略的統計優勢是什麼」。進場點的精確度不是核心問題,期望值才是。你能接受的勝率搭配風報比,決定了系統能不能活下來,不是單次的判斷對不對。