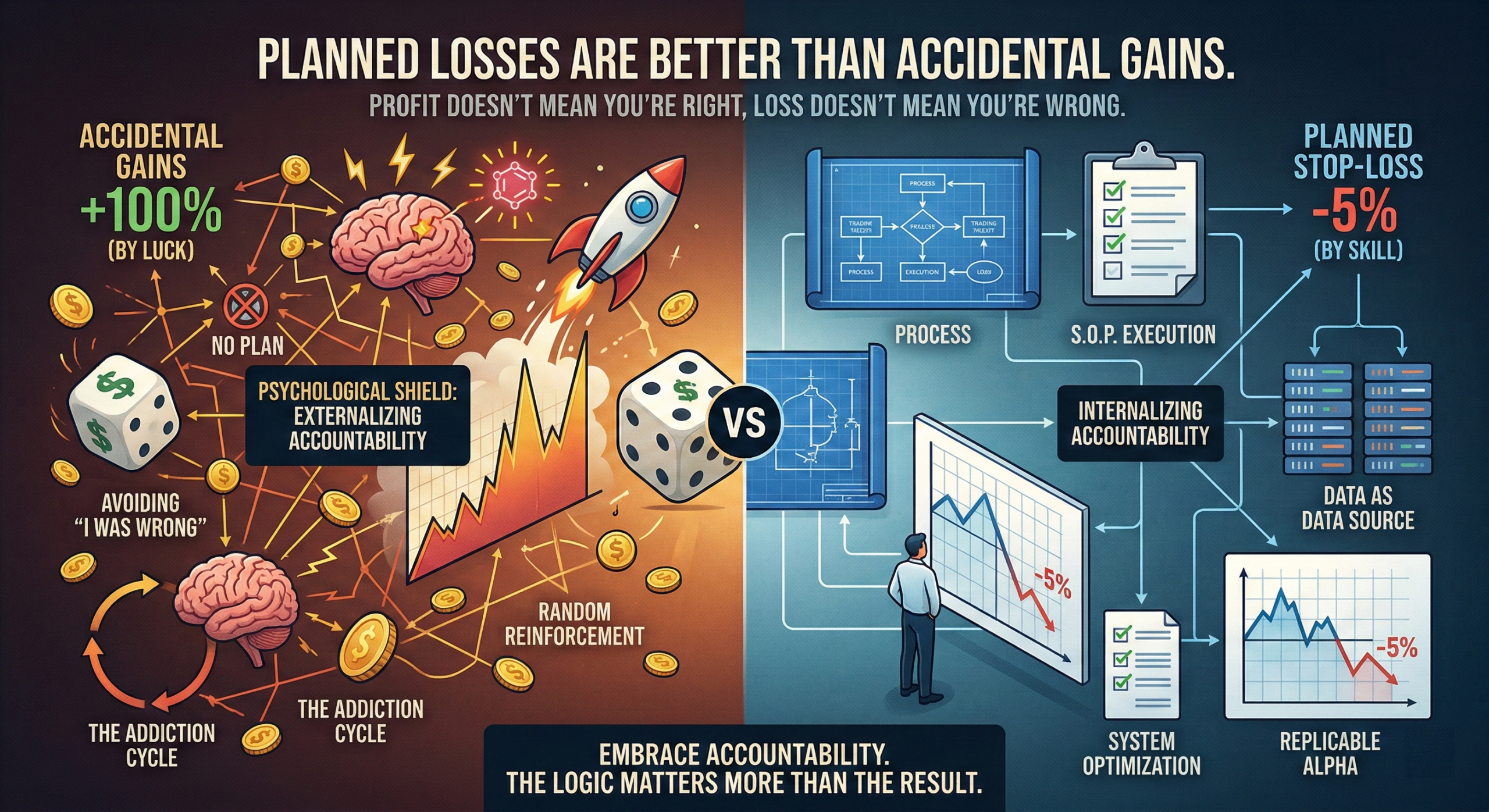

—— 賺錢不代表你做對了,虧錢也不代表你做錯了 ——

你是否曾經在沒有任何計畫的情況下衝進去買一個幣, 結果運氣好,它翻倍了? 你感到興奮、覺得自己是天才。

但這種「意外的獲利」比「計畫內的虧損」更可怕。

Mark Douglas 在《紀律的交易者》第七章指出: 許多交易員刻意不擬定計畫,是為了切斷「行為」與「結果」的連結。

這不是懶惰,這是一種狡猾的心理防衛機制。

▋ 機制拆解:為了逃避「我是錯的」

為什麼老手也會抗拒寫交易計劃? 因為一旦你定義了規則,你就定義了失敗。

有計畫: 按照SOP走➔ 觸發止損 = 我看錯了(痛苦)。

無計畫: 憑感覺進場,跌了就說是「市場回調」。➔ 我沒錯,是市場瘋了(安心)。

透過「去結構化」你的交易, 你成功地把責任甩鍋給了市場。 你告訴自己:「這是一場賭博,輸贏由天。」

這讓你暫時心安, 但也讓你永遠失去了「優化系統」的機會。

▋ 隨機獎勵:交易癮的成因

在幣圈這種高波動市場,最致命的陷阱叫「錯誤的正向回饋」。

當你因為一次魯莽的抄底而暴賺, 你的大腦會建立一個錯誤的迴路:「抄底 = 獲利」。 這在行為金融學上稱為「隨機強化」。 你就會在交易上,不斷抄底,不斷接刀的死循環。

你以為你在累積經驗, 其實你只是在強化一個「負期望值」的壞習慣。 這就是為什麼很多人交易了 5 年,水準卻跟 5 個月時差不多—— 因為你只在乎帳戶的增減,卻忽略了邏輯的對錯。

▋ 量化思維:只為「可複製的 Alpha」買單

要打破這個惡性循環,你必須像機構一樣思考。 機構從不慶祝意外的獲利,他們甚至會把那是為「風控失誤」。

請開始執行「因果連結」訓練:

定義 Alpha: 每一筆單下去前,寫下你的優勢在哪(是技術面突破?還是鏈上數據異常?)。

無效獲利扣除: 月底覆盤時,把那些「不符合計畫卻賺錢」的單子,從你的績效中剔除。那是運氣,不是你的實力。

擁抱正確的虧損: 如果你嚴格執行了策略,卻還是止損了。恭喜你,這是一筆「好的交易」。 因為你支付了測試市場的成本,並驗證了風控的有效性。

▌ 結論

責任不是一種道德負擔, 責任是數據的來源。

當你開始為每一筆交易的結果負責, 不再把虧損怪罪給馬斯克的推文或交易所插針時, 你才真正拿回了帳戶的控制權。

寧可要明明白白的虧損,也不要糊裡糊塗的賺錢。

《紀律的交易者》

如果你也走交易、投資這條路, 或許我們會在這裡遇見。 👉 了解我們的規則